Цифровой рубль: чем он лучше обычного рубля и биткоина

Осенью 2025 года в России начался новый этап тестирования новой формы денег — цифрового рубля. Теперь с его помощью государство проводит бюджетные платежи. Скоро к системе подключится бизнес, а потом и рядовые граждане. Расскажем, зачем создавалась цифровая валюта, чем она отличается от привычных безналичных расчётов, а также от биткоина.

Новый рубль

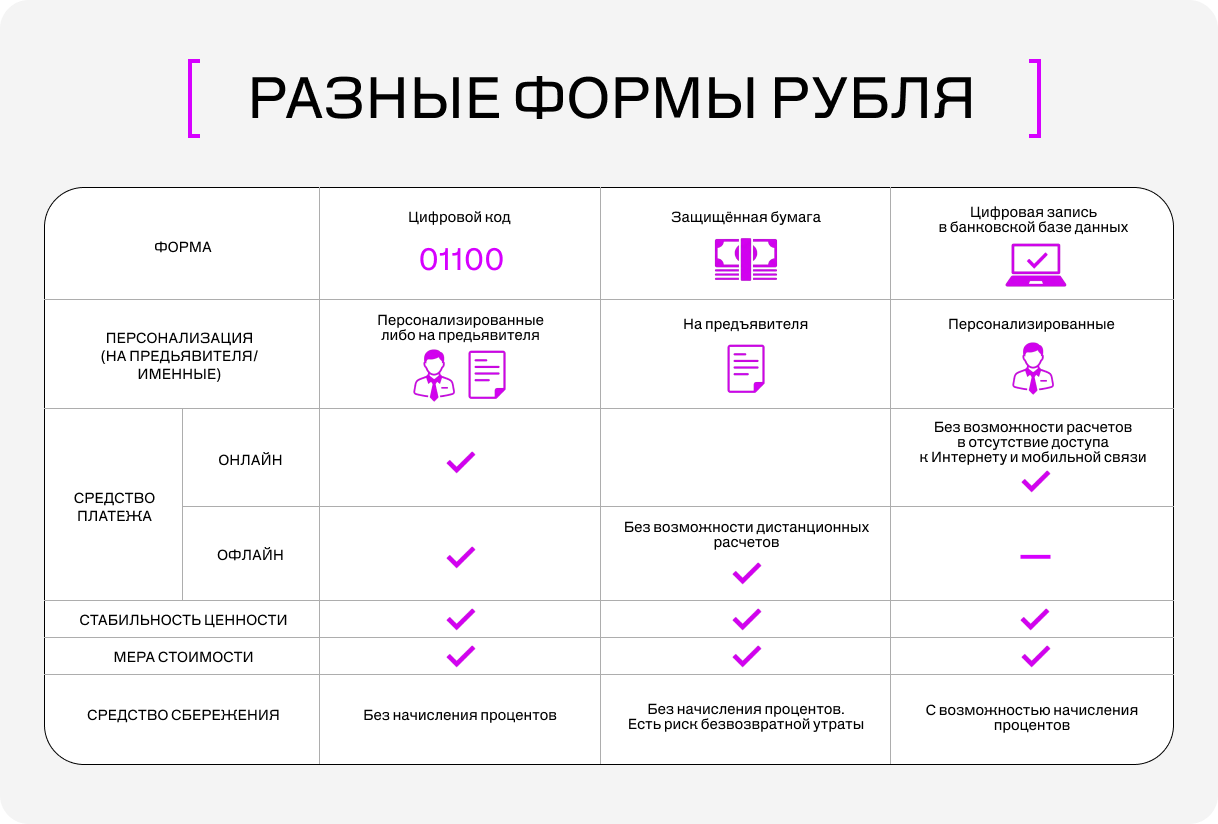

Цифровой рубль — это цифровая форма российской национальной валюты, которую Банк России начал выпускать в дополнение к существующим наличной и безналичной формам денег. Они равноценны: один наличный рубль равен одному безналичному, а также одному цифровому. В перспективе россияне будут иметь возможность зачислять цифровые рубли на свои электронные кошельки и пользоваться ими с помощью мобильных устройств и других носителей как в онлайн-режиме, так и в отсутствие доступа к интернету и мобильной связи.

Как и в случае с наличными деньгами, цифровой рубль предполагает прямые обязательства российского государства перед населением

Фото: © KELENY / Shutterstock / FOTODOM

Как и в случае с наличными деньгами, цифровой рубль предполагает прямые обязательства российского государства перед населением

Фото: © KELENY / Shutterstock / FOTODOM

В основе цифрового рубля технология распределённого реестра (DLT) — его ещё называют блокчейном. Такая система обеспечивает высокую степень защиты данных и надёжность транзакций. Она построена на централизованной платформе Банка России. Пользователи смогут получать доступ к своему счёту через специальное мобильное приложение или интегрированные банковские сервисы. Цифровая валюта будет доступна как физическим лицам, так и предприятиям для оплаты товаров и услуг, совершения регулярных переводов и хранения сбережений.

«Основная инфраструктура для переводов и расчётов за товары и услуги уже создана. На текущий момент к платформе подключены 20 банков, а в этом году к ней присоединилось Федеральное казначейство. Совместно мы провели пилотный эксперимент по осуществлению бюджетных выплат в новом формате. В нём участвовало около 3000 физических лиц и около 60 организаций. В сентябре он был успешно реализован. Было протестировано два вида выплат: дополнительные субсидии студентам за академические успехи и выплата заработной платы. На первый взгляд эти цифры могут показаться скромными, однако для нас ключевым приоритетом является не массовость, а качество и востребованность сервисов. Наша стратегическая задача — обеспечить реальную ценность этих решений для граждан и бизнеса», — отметила заместитель председателя Банка России Зульфия Кахруманова, выступая на форуме «Финополис-2025», который прошёл в Сириусе осенью прошлого года.

Чем цифровой рубль лучше привычной безналички?

— Не требуется подключения к интернету.

— Дополнительная защита от мошенничества и незаконного оборота средств.

— Доступ к цифровому кошельку через любой банк, в котором обслуживается клиент.

— Высокая скорость осуществления денежных переводов.

— Ниже издержки на проведение операций (с цифровым рублём их будут проводить по единым тарифам).

Изображение: © Олеся Поповидченко / Сириус(Журнал

Изображение: © Олеся Поповидченко / Сириус(Журнал

Что такое ЦВЦБ?

Цифровая валюта центрального банка (ЦВЦБ, или CBDC) — это новый подход к обращению денег. Сегодня такую технологию разрабатывают и внедряют в 130 странах. Некоторые государства делают это самостоятельно, другие объединяются в консорциумы. Четыре страны уже официально запустили свои цифровые валюты в обращение: Багамские острова («песчаный доллар»), Нигерия (eNaira), Ямайка (Jam-Dex), Зимбабве (ZiG).

Около 20 стран, включая Россию, ОАЭ, Казахстан, Индию, Швейцарию, Францию, Китай, пока испытывают свои CBDC. КНР можно выделить на фоне остальных. Её проект цифрового юаня (e-CNY) существует ещё с 2014 года. Он тестируется в 20 городах и регионах, где жители могут использовать специальное приложение для оплаты коммунальных услуг, покупок в магазинах, налогов. Для этого используют цифровые кошельки Wechat pay и Alipay.

Россия уже более пяти лет продвигает идею ЦВЦБ. В 2021 году Центробанк впервые официально озвучил концепцию цифрового рубля. Тогда же были созданы рабочие группы из представителей банков, крупных компаний и органов власти, которые начали изучать возможные сценарии внедрения цифровой валюты. Осенью того же года началась активная фаза тестирования прототипа цифровой валюты.

«Масштаб данной задачи потребовал отдельной регуляторной работы — внесения изменений в Бюджетный кодекс. Летом этого года была принята отдельная статья, детально описывающая применение цифрового рубля в бюджетном процессе, за что мы благодарны нашим законодателям. Ключевым достижением считаю внедрение системы казначейских платежей: с 2021 года вся ликвидность бюджетов бюджетной системы концентрируется на едином казначейском счёте, открытом Казначейством России в Центробанке», — рассказал руководитель Федерального казначейства Роман Артюхин.

С 1 января 2026 года на цифровой рубль перевели все расчёты федерального бюджета, а к осени эстафету примет бизнес. Крупнейшие банки и торговые сети должны будут принимать и проводить платежи в цифровых рублях. Планируется, что к 2027 году к этому процессу подключатся регионы и муниципалитеты. А ещё через год цифровой рубль будет использоваться повсеместно, в том числе среди населения.

Отличие цифрового рубля от криптовалюты

Сравнивать цифровую валюту Центробанка и биткоин всё равно что сравнивать самолёт и автомобиль. И тот и другой — транспортные средства, но созданы они для принципиально разных целей, работают на разном топливе и подчиняются разным правилам. И ЦВЦБ, и криптовалюты существуют в электронной форме, позволяют совершать переводы и используют криптографию для обеспечения сохранности средств. Фундаментальная разница между ними в уровне доверия и функциях. Для того чтобы называться деньгами, актив должен отвечать трём главным параметрам, являясь:

— средством платежа. Заплатить криптой за коммуналку или ужин в кафе не получится — она не является законным платёжным средством. Цифровой рубль по мере его распространения будут принимать к оплате везде, где принимают рубли;

— мерой стоимости. Можете ли вы точно сказать, на сколько айфонов можно обменять 1 биткоин? Вряд ли. Его курс постоянно меняется: утром он может стоить 2,5 млн рублей, а вечером — 2,3 млн. Цифровой рубль всегда равен обычному рублю. Цена на популярный смартфон в нём будет достаточно стабильной;

— средством сбережения. Делать сбережения в криптовалюте всё равно что хранить деньги в лотерейных билетах. Высокая волатильность — признак ненадёжного инструмента накоплений. Другой важный аспект — ответственность выпускающего актив. У криптовалют (Bitcoin, Ethereum) нет хозяина. Они создаются анонимной сетью компьютеров по математическим алгоритмам. Никто не гарантирует их ценность и не вернёт средства, если к ним пропадёт доступ. Впрочем, существуют стабильные криптовалюты (USDT, USDC) — так называемые стейблкоины. Но у них тоже есть минус. Обычно их выпускают частные компании, которые обещают обеспечить каждый токен долларом. Но если организация обанкротится или её аудит окажется фальшивым, будущее инвестиций окажется туманным.

Криптовалюта как способ сбережений связана с высоким риском

Изображение: © Nano Banana / промт Олеся Поповидченко / Сириус(Журнал

Криптовалюта как способ сбережений связана с высоким риском

Изображение: © Nano Banana / промт Олеся Поповидченко / Сириус(Журнал

«Идеальный шторм» на крипторынке

Середина октября 2025 года надолго запомнится криптоинвесторам. Рынок наглядно показал классическую схему «идеального шторма», где сошлись два ключевых фактора. Первый — политический триггер. Основной причиной обвала, по мнению большинства аналитиков, стали заявления Дональда Трампа о готовящихся пошлинах против Китая. Это спровоцировало бегство инвесторов из рискованных активов по всему миру, а криптовалюты, как самый волатильный класс, приняли на себя первый удар. Биткоин, выполняющий роль «цифрового золота», не смог стать убежищем и рухнул до минимумов с июля. Вторая возможная причина — слухи о технологической уязвимости Binance. Это вызвало панические продажи среди розничных трейдеров, что привело к рекордному за последние годы объёму ликвидированных позиций на 19 млрд долларов.

Плюсы цифрового рубля

Сегодня в России действует закон «О цифровых финансовых активах», принятый в 2021 году. Он определяет криптовалюту как имущество, но не как средство платежа. То есть оплачивать товары и услуги биткоином или другим токеном, как уже было сказано выше, в стране официально нельзя. В то же время граждане и компании вправе владеть цифровыми активами, совершать с ними сделки через зарубежные площадки и включать их в свой инвестиционный портфель. Все операции подлежат обязательному декларированию в налоговых органах при превышении установленных лимитов. Нарушение требований отчётности влечёт за собой применение штрафных санкций.

Криптовалюты создавались как альтернатива традиционной финансовой системе и государственному контролю. В России они находятся в так называемой серой зоне, поскольку чёткого регулирования пока нет. А цифровая валюта Центробанка — это, наоборот, апогей государственного контроля и виртуализации денег. Для обычных пользователей главными плюсами внедрения цифрового рубля станут скорость и безопасность. Переводы между людьми и организациями станут мгновенными и бесплатными, а уровень защиты от мошенничества повысится. Обменивать цифровые рубли на наличные или обычные безналичные деньги можно будет через мобильное приложение Банка России.

Цифровые рубли хранятся не на счетах в коммерческих банках, а на платформе Банка России в специальных цифровых кошельках

Фото: © Олег Елков / ТАСС

Цифровые рубли хранятся не на счетах в коммерческих банках, а на платформе Банка России в специальных цифровых кошельках

Фото: © Олег Елков / ТАСС

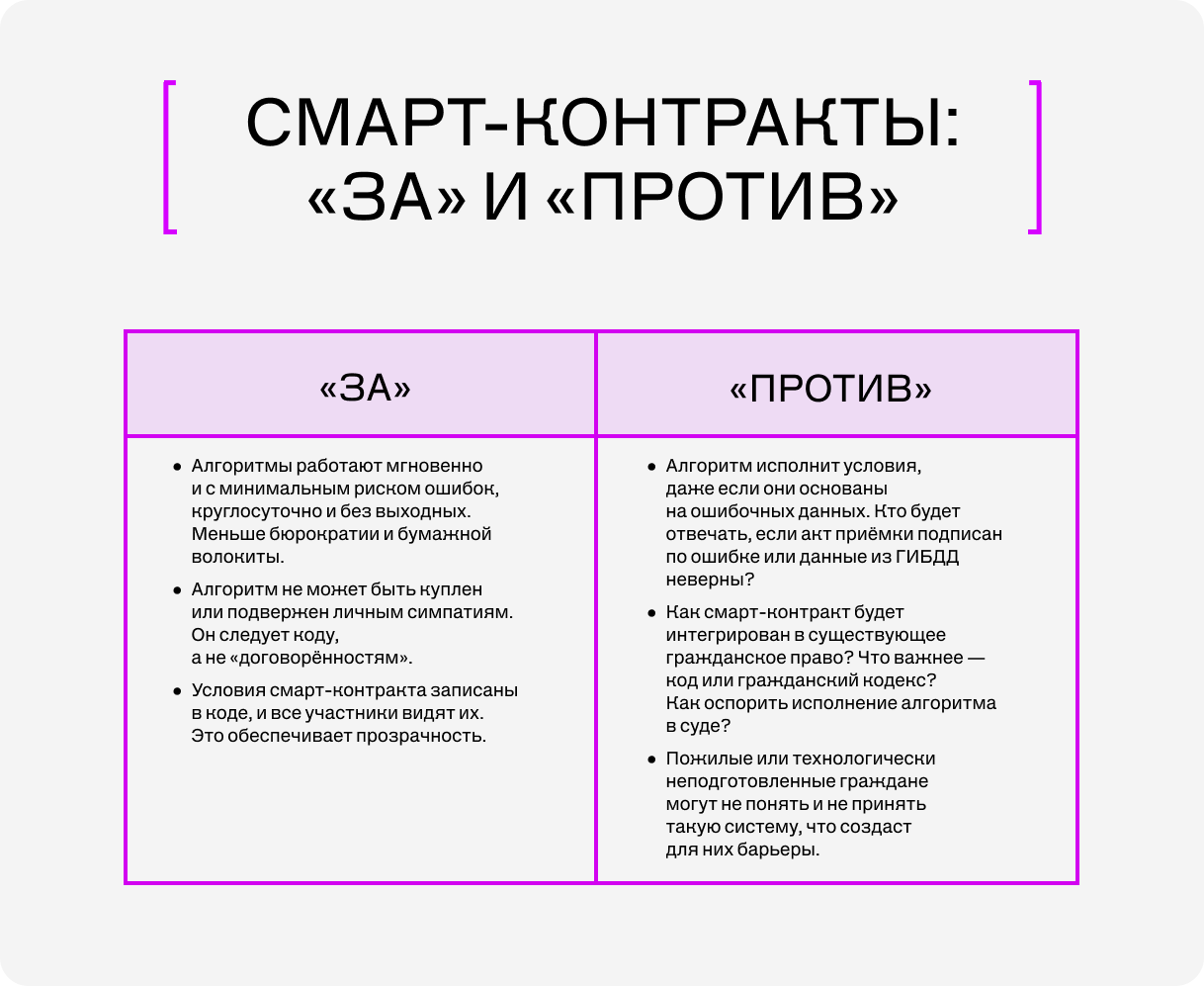

Важным элементом внедрения цифровой валюты являются смарт-протоколы, которые предназначены для автоматизации исполнения условий договора между сторонами. Они записываются в блокчейне и обеспечивают доверие и прозрачность сделок без участия посредников, снижая расходы и повышая эффективность. Например, это может быть автоматическая оплата страховки при наступлении страхового случая.

«В последнее время вся страна ощущает на себе неудобства в связи с задержками авиарейсов по понятным причинам. Представим ситуацию, когда участниками смарт-контракта могут быть как минимум три стороны: физическое лицо, страховая компания и авиакомпания. Когда по факту наступления события в виде существенной задержки рейса возникает страховой случай, он регулируется автоматически. В таком случае мы избавляемся от бесчисленного количества документации, затрат времени и сил. Если у нас будет единый центр идентификации наступления таких событий, мы сможем сделать большой шаг вперёд с точки зрения популяризации и масштабирования применения как цифрового рубля, так и смарт-контрактов», — поясняет президент АО «ОТП Банк» Илья Чижевский.

Запуск смарт-контрактов с интеграцией цифрового рубля позволит:

- создавать программы лояльности и поощрения потребителей;

- выполнять автоматические платежи и переводы при соблюдении заданных условий;

- реализовывать целевые выплаты и субсидии, контролируемые государством;

- обеспечивать соблюдение юридических требований и регламентов.

К примеру, смарт-контракт можно использовать для финансирования строительства объекта, запрограммировав последовательное осуществление каждого транша. Средства будут разблокироваться поэтапно. Допустим, первый платеж — после подписания договора, второй — после заливки фундамента (подтверждённого актом приёмки), третий — после сдачи здания в эксплуатацию.

Смарт-контракты помогут делать расчёты предсказуемыми и прозрачными в строительстве, сфере услуг и любых других отраслях, где важна поэтапная фиксация результатов

Фото: © Karolis Kavolelis / Shutterstock / FOTODOM

Смарт-контракты помогут делать расчёты предсказуемыми и прозрачными в строительстве, сфере услуг и любых других отраслях, где важна поэтапная фиксация результатов

Фото: © Karolis Kavolelis / Shutterstock / FOTODOM

«Суть в том, что мы значительно сократим количество ситуаций, когда одна сторона надеется, что важные условия, написанные мелким шрифтом, останутся незамеченными, а другая сторона (те, кто их не читает) будет уверена, что её не вводят в заблуждение. Это фундаментально изменит саму парадигму обработки юридической информации. Посмотрите, что происходит сегодня: миллионы людей по всему миру вручную составляют огромное количество контрактов. Эти документы зачастую сильно различаются даже внутри одной организации, не говоря уже о разных компаниях. В ответ крупные игроки разрабатывают большие языковые модели (LLM), чтобы с их помощью анализировать этот хаос текстов и как-то помогать юристам в интерпретации. Можно лишь представить, насколько это неэффективная и ресурсоёмкая система. Полностью заменить её, вероятно, не получится — слишком многое в правовых, экономических и финансовых отношениях требует индивидуального инженерного подхода и человеческого суждения. Но если мы сможем автоматизировать с помощью смарт-контрактов хотя бы 70–80 % стандартных и рутинных случаев, это произведёт революционный эффект. Такой подход кардинально снизит транзакционные издержки и, что самое важное, резко повысит уровень доверия между сторонами», — подчёркивает заместитель председателя правления Газпромбанка Дмитрий Зауэрс.

Традиционно передовые технологии сначала активно пробуют на себе жители столицы: от беспилотного транспорта и городских систем управления на базе ИИ до электронных госуслуг. И в этот раз правительство Москвы одним из первых начало работать с цифровым рублём: реализовали B2B-платежи, оплату проезда в метро, а также смарт-контракты. Цель — не просто апробировать новые технологии, а доработать их до уровня, соответствующего реальным задачам мегаполиса, заявляет заместитель мэра Москвы Мария Багреева.

«Потенциально ключевые направления использования цифрового рубля связаны с несколькими отраслями. Первая — строительная. Возведение зданий — это сложная отрасль со множеством видов работ, закупок материалов и фондом оплаты труда. Мы выбрали крупную московскую строительную компанию для тестирования цифрового рубля и смарт-контрактов. Для нас важна не только прослеживаемость средств и контроль их целевого использования, но и ценнейшая аналитика по отраслевому ценообразованию. Также мы ищем потенциал использования цифрового рубля для целевых субсидий бизнесу — например, на покупку оборудования или обучение сотрудников. Сегодня подтверждение целевого использования требует от бизнеса значительных усилий по сбору документов и прохождению административных процедур. Мы ожидаем, что применение цифрового рубля и адаптированных смарт-контрактов позволит существенно сократить эти издержки», — говорит она.

Изображение: © Nano Banana / промт Олеся Поповидченко / Сириус(Журнал

Изображение: © Nano Banana / промт Олеся Поповидченко / Сириус(Журнал

В будущем можно будет собирать из цифровых рублей сложные финансовые инструменты. Например, отложенный платёж с автопродлением или платёж с удержанием средств до получения услуги. В перспективе цифровые валюты разных стран могут быть связаны между собой, что упростит и ускорит платежи, минуя сложные системы вроде SWIFT. Это особенно актуально для России в текущих санкционных условиях.

Цифровой рубль в Сириусе

В октябре 2025 года Госдума приняла закон, который позволит властям Сириуса создать особую торговую и сервисную среду. На первой федеральной территории смогут тестировать расчёты цифровым рублём, сервисы на основе искусственного интеллекта, а также биометрические технологии для оплаты и доступа к услугам. Появится возможность самостоятельно организовывать рынки, регулировать сферу общепита и бытовых услуг, создавая технологичную среду для жителей и гостей. Апробированные технологии затем можно будет масштабировать на всю страну.

Риски и преграды для цифрового рубля

Несмотря на значительные преимущества внедрения цифрового рубля, существуют препятствия и риски. Чтобы всё полноценно работало, необходимо:

- обеспечить высокий уровень безопасности персональных данных и защиты от кибератак;

- разработать новые законодательные акты и нормативные документы, регулирующие обращение цифрового рубля;

- согласовать стандарты и подходы с международными партнёрами для интеграции цифровой валюты в глобальные финансовые рынки.

Ключевой вызов, с которым предстоит разобраться, — обеспечение беспрепятственной конвертации цифрового рубля в фиатные деньги и обратно, отмечает заместитель председателя правления Газпромбанка Дмитрий Зауэрс.

Цифровой рубль требует не только технологических, но и законодательных решений, касающихся кибербезопасности, международной интеграции и бесшовной конвертации в фиатные деньги

Фото: © Digineer Station / Shutterstock / FotoDom

Цифровой рубль требует не только технологических, но и законодательных решений, касающихся кибербезопасности, международной интеграции и бесшовной конвертации в фиатные деньги

Фото: © Digineer Station / Shutterstock / FotoDom

«С одной стороны, цифровой рубль необходим для ускорения и автоматизации платежей с полной юридической значимостью. С другой, важно предоставить субъектам возможность оперативно преобразовывать цифровые рубли в традиционные, например, для размещения на депозитах или эффективного управления ликвидностью. Экономика свободных остатков актуальна для всех: государства, участников рынка и банков, которые работают в условиях конкурентной среды. Таким образом, создание единой экосистемы, сочетающей традиционные финансовые продукты и возможности цифрового рубля, становится критически важной задачей. Однако её реализация — это масштабный вызов: она требует глубокой интеграции платформы цифрового рубля с банковскими системами, включая интерфейсы „банк — клиент“ и другие платформенные решения. Для физических лиц это могут быть простые смарт-контракты в мобильных приложениях, а для корпораций потребуется полноценная продуктовая разработка. Здесь важно начинать с пилотных проектов, выбирая сложные, но показательные кейсы», — подчеркнул он.

Отдельной проблемой станет вопрос масштабирования. Успешность его решения зависит от развития инфраструктуры — необходима повсеместная и бесперебойная возможность расчётов цифровым рублём.

Блины за цифровые рубли

В заведениях одной из сетей ресторанов русской кухни уже можно расплачиваться цифровым рублём. Для этого нужно отсканировать QR-код на кассе и выбрать новый способ расчёта в мобильном приложении банка (правда, пока такая услуга доступна только для тех физических лиц, кто участвует в официальном эксперименте Банка России).

Пока платить цифровым рублем можно лишь в некоторых заведениях общепита, но уже скоро должно начаться его массовое применение

Изображение: © Nano Banana / промт Олеся Поповидченко / Сириус(Журнал

Пока платить цифровым рублем можно лишь в некоторых заведениях общепита, но уже скоро должно начаться его массовое применение

Изображение: © Nano Banana / промт Олеся Поповидченко / Сириус(Журнал

Один из главных страхов обычного пользователя — тотальный контроль. По сути, цифровой рубль даёт государству техническую возможность отслеживать все транзакции в режиме реального времени. Однако Центральный банк (ЦБ) заявляет, что будет предусмотрено два типа кошельков: персонализированные (с полной идентификацией) и неперсонализированные (с низкими лимитами). Также в ЦБ утверждают, что не будут видеть детали каждой сделки, так как эта информация останется у банков-посредников.

Кроме того, в числе ключевых угроз — возможность взлома цифрового кошелька. Сегодня банковские системы защиты считаются достаточно надёжными, но всё может измениться с распространением квантовых компьютеров. Эти машины настолько мощные, что могут эффективно взламывать современные алгоритмы шифрования. Вот почему защите от квантовых киберугроз в России уделяется повышенное внимание.

В Научно-технологическом университете «Сириус» коллектив под руководством профессора Сергея Петренко занимается новыми криптографическими стандартами, методами обнаружения квантовых атак, защищёнными коммуникационными протоколами. Разработано три новых типа электронных подписей, которые останутся надёжными даже при появлении мощных квантовых компьютеров. Подробнее об этом читайте в нашей статье о квантовых киберугрозах.